Subseksyen 112 3 Akta Cukai Pendapatan Acp 1967

Http Www Hasil Gov My Pdf Pdfam Garis Panduan Lhdnm Pengenaan Penalti Di Bawah Acp1967 Pdf

Bt 2012 Lembaga Hasil Dalam Negeri

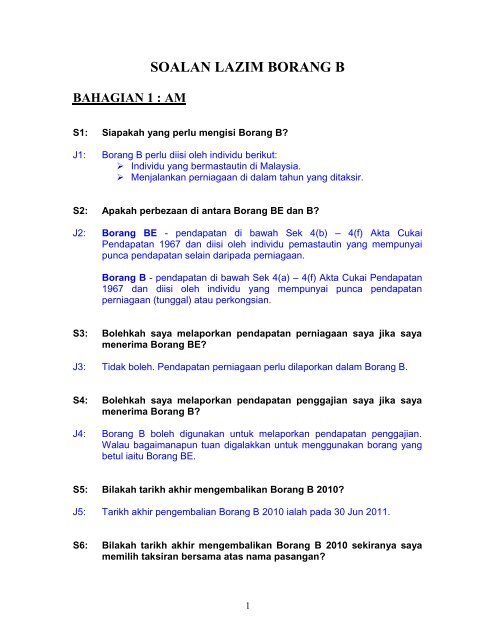

Borang B

Cukai

Soalan Lazim Borang B Lembaga Hasil Dalam Negeri

Pengenalan 1 1 seksyen 77 akta cukai pendapatan 1967 acp memperuntukkan kewajipan setiap orang selain daripada syarikat perkongsian liabiliti terhad badan amanah atau koperasi untuk mengemukakan borang nyata.

Subseksyen 112 3 akta cukai pendapatan acp 1967. 4 kenaikan cukai 10 di bawah subseksyen 103 3 acp 1967 akan dikenakan sekiranya gagal membayar cukai atau baki cukai kena dibayar pada atau sebelum tarikh akhir pengemukaan. Kadar penalti adalah seperti berikut. Nota penerangan buku panduan penalti seksyen 112 3 dikenakan terhadap kelewatan penghantaran borang cukai pendapatan dari tarikh yang sepatutnya dihantar. Tujuan garis panduan ini menerangkan mengenai pengenaan penalti ke atas pembayar cukai yang lewat atau gagal mengemukakan borang nyata dalam.

2 penalti di bawah subseksyen 112 3 akta cukai pendapatan acp 1967 akan dikenakan sekiranya gagal mengemukakan borang nyata sebelum atau pada tarikh akhir pengemukaan. Tempoh kelewatan kadar penalti sehingga 12 bulan 15 melebihi 12 bulan hingga 24 bulan 30. Akta cukai pendapatan 1967 akta cukai pendapatan 1967 versi dalam talian pada 1 januari 2019 atau akta cukai pendapatan 1967 salinan. 1 2 garis panduan ini menerangkan.

Jenis jenis institusi atau organisasi yang layak untuk memohon kelulusan di bawah subseksyen 44 6 acp 1967. Kriteria kelayakkan institusi atau organisasi bagi permohonan. Pengenaan penalti di bawah subseksyen 112 3 akta cukai pendapatan 1967 1. Pengumuman berhubung pemakaian subseksyen 77a 4 dan seksyen 140b akta cukai pendapatan acp 1967 1 pengemukaan borang nyata cukai pendapatan bncp berdasarkan akaun beraudit subseksyen 77a 4 acp 1967 subseksyen 77a 4 acp 1967 adalah bertujuan untuk memastikan bahawa pendapatan yang dilaporkan di dalam bncp adalah berdasarkan maklumat.

Subseksyen 112 3 akta cukai pendapatan 1967 subseksyen 51 3 akta petroleum cukai pendapatan 1967 dan subseksyen 29 3 akta cukai keuntungan harta tanah 1976 1. Permohonan untuk kelulusan di bawah subseksyen 44 6 akta cukai pendapatan 1967 acp 1967 yang dikeluarkan pada januari 2005. Walaupun kita bayar ansuran cukai pendapatan tapi tak isytihar pendapatan adakah kita dikenakan penalti. Tindakan itu akan dikenakan di bawah subseksyen 112 3 akta cukai pendapatan acp 1967 melalui arahan terbaharu yang merupakan pembaikan kepada arahan sebelum ini untuk menghasilkan peningkatan dalam pematuhan penghantaran bncp mengikut tempoh.

3 kenaikan cukai 10 di bawah subseksyen 103 3 acp 1967 akan dikenakan sekiranya gagal membayar cukai atau baki cukai kena dibayar sebelum atau pada tarikh akhir pengemukaan. Mengingatkan pembayar cukai betapa lhdnm memandang serius kesalahan yang dilakukan oleh pembayar cukai apabila lewat atau gagal mengemukakan borang nyata cukai pendapatan bncp.

Panas Penerima Br1m Bakal Dapat Surat Denda Lhdn Umpan Mengena

Garis Panduan Operasi Bil 1 Tahun 2016 Pendapatan Tahun Kebelakang Mereka Surat Cara Tersebut Untuk Disetemkan Dalam Tempoh Tawaran Pengurangan Penalti Ini Ii Pdf Document

2

Tawaran Pengurangan Penalti Dan Penghapusan Kenaikan 1 2016 Pindaan 2 1 3 Tawaran Pengurangan Penalti Pada Kadar Tertentu Diberi Kepada Pembayar Cukai Bagi Kes Audit Dan Kes Siasatan Pdf Document

Kriteria Borang Nyata Cukai Pendapatan Bncp Tidak Lengkap

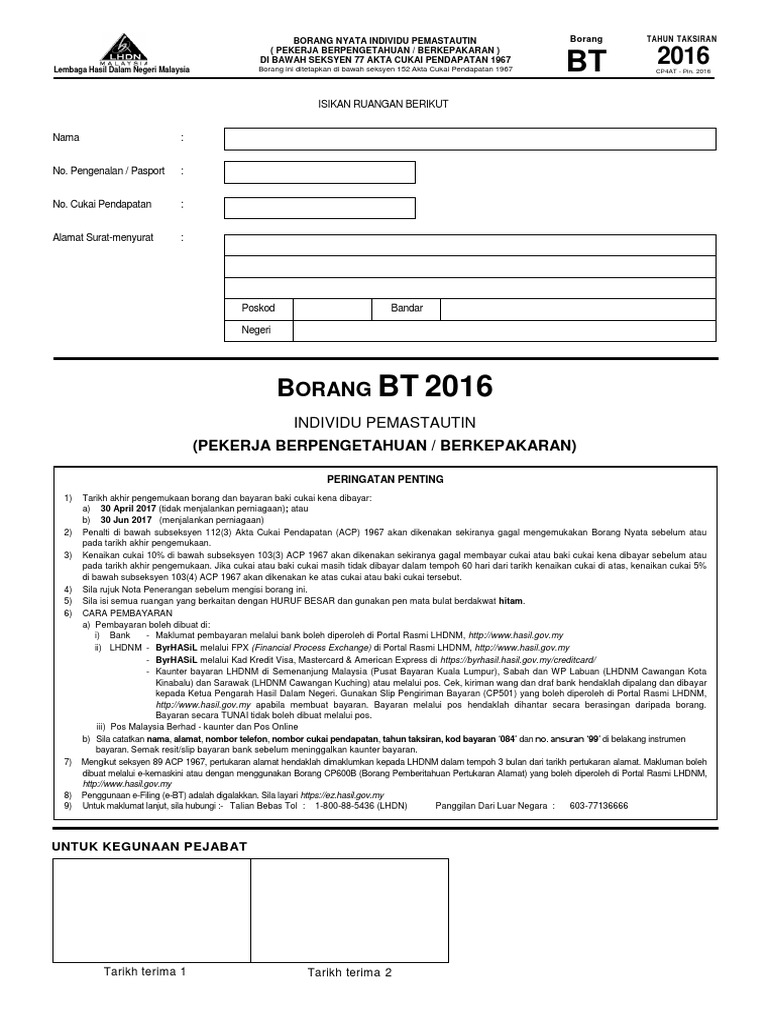

Borang Bt 2016 1

Pengenaan Penalti Bagi Borang Nyata Cukai 1 Of 2 Pengenaan Penalti Bagi Borang Nyata Cukai Pendapatan Yang Diterima Selepas Tempoh Yang Ditetapkan Di Bawah Subseksyen 112 3 Akta Cukai Pdf Document

Urusan Seri Paduka Baginda Kuala Lumpur A Kuala Lumpur Urusan Seri Paduka Baginda Jika Tidak Sampai Kembalikan Kepada Lembaga Hasil Dalam Negeri Malaysia Pusat Pemprosesan Karung Berkunci 11054

Lembaga Hasil Dalam Negeri Malaysia Pemastautin F10 Yuran Penghantaran Anak Berumur 6 Tahun Dan Ke Pdf Document

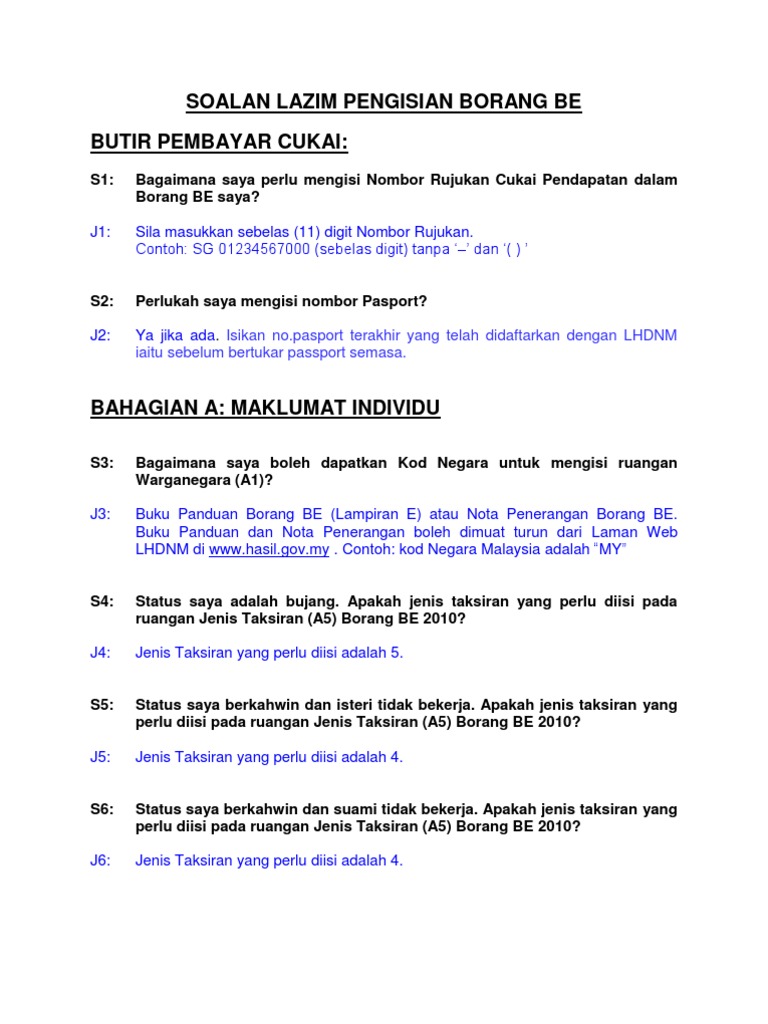

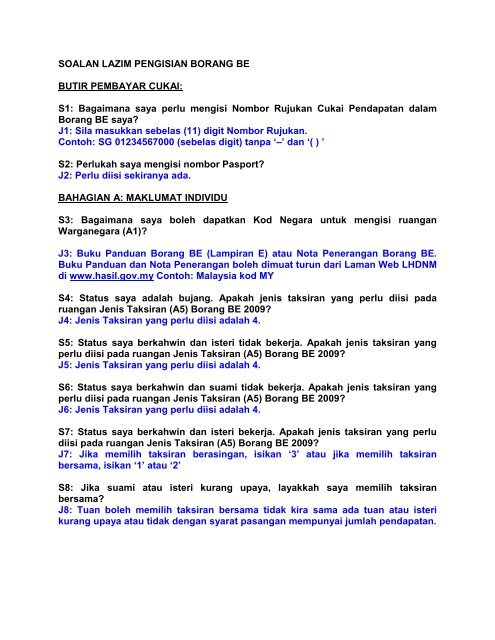

Soalan Lazim Pengisian Borang Be Butir Pembayar Cukai

Urusan Seri Paduka Baginda Dan Amaun Cukai Pendapatan Yang Kena Dibayar Di Bawah Subseksyen 77 4

Subseksyen 112 3

Soalan Lazim Program Khas Pengakuan Sukarela